內容提要

ESG發展動態:

- IFRS 基金會發布監管機構數字分類法指南

- 中共中央、國務院印發意見——首次繫統部署加快經濟社會發展全麵綠色轉型

- 歐盟委員會發布 CSRD 常見問題解答以幫助公司實施新的可持續發展報告規則

- 英國將出台法律監管 ESG 評級提供商

- SEC在法庭上為其氣候披露規則辯護

ESG風險事件:

-

-

-

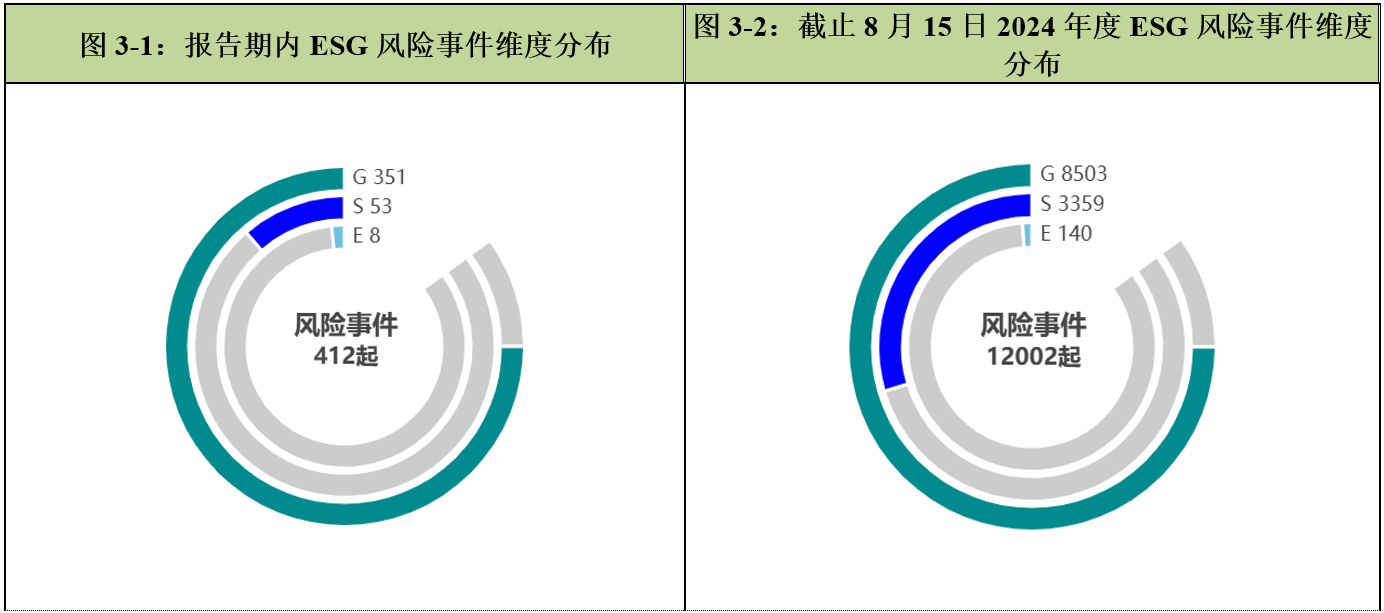

- 本報告期(8月1日-8月15日)內,2 24家A股上市公司共發生412件ESG風險事件。其中,環境維度風險事件8起,社會維度風險事件53起,公司治理維度風險事件351起。

- 截至8月15日,2024年度1772家A股上市公司共計發生12002起ESG風險事件。其中,環境維度風險事件140起,社會維度風險事件3359起,公司治理維度風險事件8503起。

-

-

文件中包含的信息由中誠信綠金從其認為可靠、準確的渠道獲得,因為可能存在人為或機械錯誤及其它因素影響,上述信息以提供時現狀為準。中誠信綠金對於其準確性、及時性、完整性、針對任何商業目的的可行性及合適性不作任何明示或暗示的陳述或擔保。

一、ESG發展動態

(一)國際組織

IFRS 基金會發布監管機構數字分類法指南

國際財務報告準則基金會(IFRS Foundation)發布瞭一份指南,以支持監管機構實施國際財務報告準則數字分類法。

國際財務報告準則數字分類法旨在用於要求以計算機可讀、結構化數據格式(如可擴展商業報告語言 (XBRL) 或內聯 XBRL (iXBRL))提交通用財務報告的數字申報繫統。

分類法可以在數字申報繫統中以各種方式實現。為瞭實現數字財務報告的全部優勢,監管機構應以支持跨境數字可比性和報告信息分析的方式實施國際財務報告準則數字分類。

滿足國際財務報告準則(IFRS)標準要求的信息,如果未進行標記、標記粒度不夠、使用本地分類體繫的元素進行標記,或者使用不再與適用的IFRS命名空間關聯的IFRS數字分類體繫的元素進行標記,會使數字比較變得複雜、耗時,併妨礙跨境數字可比性——這可能會降低外國投資,併增加公司的資本成本。

本指南旨在幫助監管機構和數字申報繫統所有者以支持跨境數字可比性和分析按照國際財務報告準則(IFRS)標準編製的信息的方式,實施IFRS數字分類體繫。

(資料來源:Corporate Disclosures)

點評:數字財務報告能夠使投資者和其他用戶高效地搜索、提取和比較公司在會計和可持續性相關的財務披露信息。此指南能夠提高資本市場的透明度和效率,幫助公司能夠以較低的成本籌集資金。

(二)亞太地區

中共中央、國務院印發意見——首次繫統部署加快經濟社會發展全麵綠色轉型

中共中央、國務院印發的《關於加快經濟社會發展全麵綠色轉型的意見》8月11日發布,這是中央層麵首次對加快經濟社會發展全麵綠色轉型進行繫統部署。

意見提出繫列目標:到2030年,節能環保產業規模達到15萬億元左右;非化石能源消費比重提高到25%左右;營運交通工具單位換算周轉量碳排放強度比2020年下降9.5%左右;大宗固體廢棄物年利用量達到45億噸左右等。

意見圍繞構建綠色低碳高質量發展空間格局、加快產業結構綠色低碳轉型、穩妥推進能源綠色低碳轉型、推進交通運輸綠色轉型、推進城鄉建設發展綠色轉型等5大領域,以及實施全麵節約戰略、推動消費模式綠色轉型、發揮科技創新支撐作用等3大環節,部署加快形成節約資源和保護環境的空間格局、產業結構、生產方式、生活方式。

(資源來源:新華社)

點評:加快經濟社會發展綠色低碳轉型,特彆是針對傳統高汙染、高耗能產業。這意味著未來的經濟發展將更加注重環保和低碳技術的應用,促使企業在提高經濟效益的同時減少對環境的負麵影響。

(三)歐洲地區

歐盟委員會發布 CSRD 常見問題解答以幫助公司實施新的可持續發展報告規則

歐盟委員會8月7日發布瞭一套新的常見問題解答手冊(FAQ),旨在支持公司和其他利益相關方(如審計師)實施歐盟《企業可持續發展報告指令》(CSRD)的可持續報告要求。

據委員會稱,新的FAQ手冊反映瞭公司提出的意見,旨在幫助減輕公司的管理負擔,提供更高的清晰度和確定性。其目標是“以具有成本效益的方式促進利益相關者遵守監管要求,併確保報告的可持續性信息的可用性和可比性。”

FAQ手冊涵蓋的主要主題包括規則的範圍、合規日期的公司規模類彆的確認、豁免、使用哪套ESRS、當公司無法獲得價值鏈信息而使用估計值時需要考慮的因素,以及中小企業因可持續發展戰略研究而應收到的可持續發展信息請求。FAQ手冊還涵蓋瞭審計與鑒證相關問題,如審計師的批準和培訓要求,以及獨立保證提供商的認證要求。

(資源來源:ESGToday)

點評:根據新的基本歐洲可持續發展報告標準 (ESRS),CSRD引入瞭關於公司對環境、人權和社會標準以及可持續發展相關風險的影響的更詳細報告要求。歐盟委員會發布的這一常見問題解答文件為企業提供瞭寶貴的指引,有助於推動CSRD在整個歐盟的順利實施。

英國將出台法律監管 ESG 評級提供商

根據英國財政大臣雷切爾·裡夫斯(Rachel Reeves)於8月7日的講話,英國政府將在 2025年出台旨在監管ESG評級提供商的立法。英國財政部的聲明也證實瞭這一點。聲明中稱“財政大臣看到瞭與行業合作的機會,以推動更多投資併鞏固英國在可持續金融領域的世界領先地位,首先要解決ESG評級背後缺乏透明度的問題。”

據媒體報道,新計劃的法律將把ESG評級提供商置於金融行為監管局(FCA)的監管之下。

該舉措的推出正值監管ESG評級提供商的壓力日益增大之際,近年來隨著投資者越來越多地將 ESG考慮因素納入投資過程,而市場和證券監管機構通常不涵蓋提供商的活動和業務,需求迅速增長。

2021年11月,證券監管機構標準製定者 IOSCO敦促監管機構專注於提高ESG評級和數據空間的透明度,併開始實施監管監督。IOSCO還為監管機構提供瞭一繫列建議,例如要求提供商識彆和披露潛在的利益衝突,併考慮提供商使用的數據和方法。

自 IOSCO 推出其建議以來,多個司法管轄區已採取行動加強對該領域的監督,包括歐盟,歐盟立法者最近同意將 ESG 評級提供商納入歐洲市場監管機構 ESMA 的授權,併引入規則以提高 ESG 評級的可靠性和可比性,併防止提供商的利益衝突。

在英國,FCA今年早些時候為 ESG評級和數據產品提供商推出瞭自願行為準則,上屆政府宣布將就監管 ESG 評級提供商進行谘詢,作為去年推出的更新綠色金融戰略的一部分,旨在將英國打造成國際綠色金融中心。

英國財政部在聲明中表示:“Rachel Reeves已要求財政部迅速回應關於 ESG 評級提供商新監管製度的行業谘詢,併在明年提出立法。”

該聲明補充說,該法規將旨在“促進增長,幫助實現更清潔的經濟,併確保國防等關鍵行業的公司不會受到不透明評級的懲罰”,併且它將與 IOSCO 的建議保持一致。

(資料來源:ESGToday)

點評:通過加強監管,政府旨在提高ESG評級的公信力,確保投資者能夠基於更準確和透明的信息做出決策。這一舉措將有助於防止利益衝突,增強市場對ESG評級的信任。

(四)北美地區

SEC在法庭上為其氣候披露規則辯護

美國證券交易委員會(SEC)在法庭上為其新的氣候報告規則進行瞭辯護,認為該規則中擬議的披露提供瞭“與投資價值直接相關的信息”,併且委員會有權強製要求氣候風險披露。

在本周提交給美國第八巡回上訴法院的一份簡報中,委員會重申瞭其觀點,即“氣候相關風險——以及上市公司對這些風險的反應——可以顯著影響公司的財務業績和狀況”,但目前關於這些風險的報告“不一致”且“難以比較”,限製瞭投資者的決策能力。

在其文件中,SEC概述瞭採用新氣候披露規則的決定,強調需要“更詳細、一致和可比較的信息”,“大量投資者需求”,引用自投資者的反饋,為投資和投票決策提供與氣候相關的信息。

SEC還解決瞭遵守新規則的成本對公司來說過於沉重的說法,詳細說明瞭其對規則的經濟影響的考慮,包括成本以及對效率、競爭和資本形成的預期影響,併指出它甚至修改瞭2022年最初提案的規則,“以使所需的披露對投資者更有用,成本更低”。

該簡報還談到瞭SEC無權要求氣候相關披露的論點,指出“國會授權委員會要求披露對投資者的投資和投票決策很重要的信息”,併認為“規則中的每項披露要求都旨在獲取對知情投資和投票決策很重要的信息”。

(資源來源:ESGToday)

點評:24年3月美國證券交易委員會(SEC)通過關於氣候信息披露最終規則。SEC要求企業報告溫室氣體排放及氣候風險信息的規定一直飽受爭議,4月SEC同意暫停新規執行。目前SEC仍在為新規合法做出努力。

二、ESG風險事件

本報告期(8月1日-8月15日)內,224家A股上市公司共發生412件ESG風險事件。其中,環境維度風險事件8起,社會維度風險事件53起,公司治理維度風險事件351起。

截至8月15日,2024年度1772家A股上市公司共計發生12002起ESG風險事件。其中,環境維度風險事件140起,社會維度風險事件3359起,公司治理維度風險事件8503起。

(二)風險事件行業分布

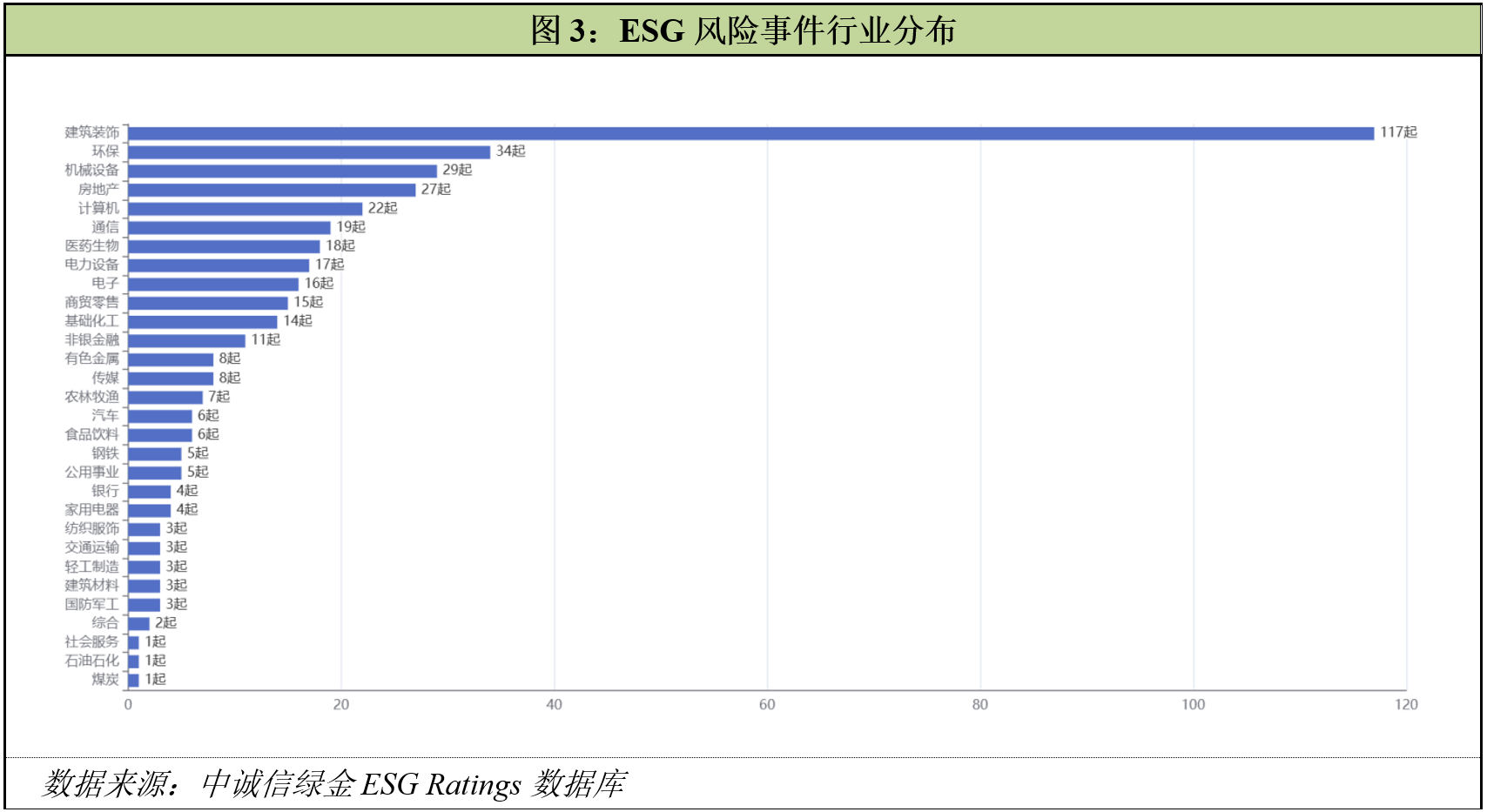

本期風險事件共涉及建築裝飾、環保、機械設備、房地產、計算機、通信、醫藥生物、電力設備、電子、商貿零售、基礎化工、非銀金融、有色金屬、傳媒等30個行業。其中,建築裝飾行業為風險最高發行業,周期內發生風險事件117起。

(三)罰金金額

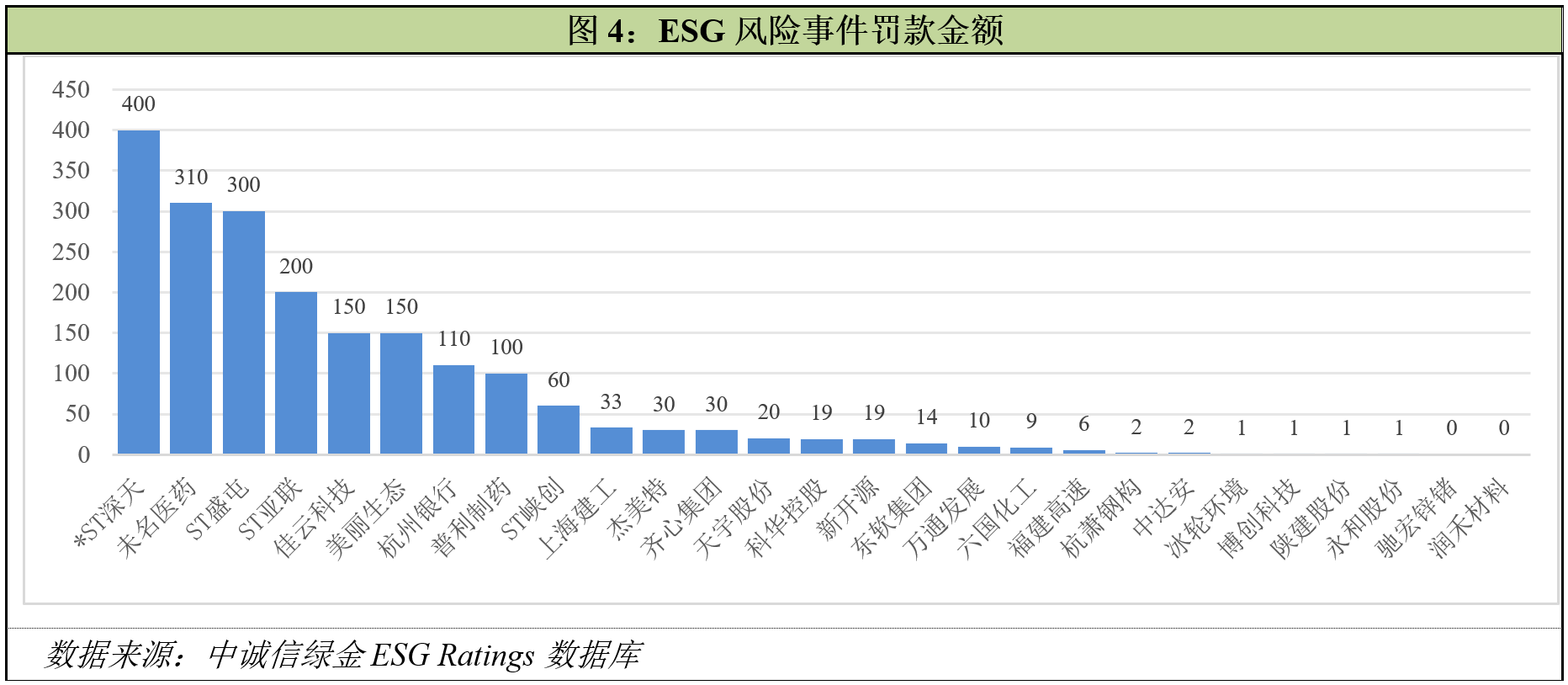

報告期*ST深天(000023.SZ,建築材料)、未名醫藥(002581.SZ,醫藥生物)、ST盛屯(600711.SH,有色金屬)等27家公司共計被處罰金1978萬元。其中,*ST深天(000023.SZ,建築材料)的罰金金額最高,為400萬。

(四)ESG風險事件案例

環境維度風險事件案例

2024年8月1日,上海市青浦區金澤鎮人民政府對上海建工(600170.SH,建築裝飾)下達《行政處罰決定書》。因其未編製建築垃圾處理方案報備。曲靖市生態環境局依據《中華人民共和國固體廢物汙染環境防治法》第一百一十一條第一款、第二款,對上海建工(600170.SH,建築裝飾)處以罰款人民幣15萬元。

社會維度風險事件案例

2024年8月12日,杭州市西湖區人力資源和社會保障局對杭蕭鋼構(600477.SH,建築裝飾)下達《行政處罰決定書》。因其未按時足額支付工資或克扣工資。杭州市西湖區人力資源和社會保障局依據《浙江省企業工資支付管理辦法》第三十五條規定,對杭蕭鋼構(600477.SH,建築裝飾)處以罰款人民幣1.875萬元。

治理維度風險事件案例

2024年8月5日,中國證監會對*ST深天(000023.SZ,建築材料)下發《行政處罰事先告知書》。經查明,*ST深天(000023.SZ,建築材料)未按規定披露擔保事項、未按規定披露非經營性資金往來的關聯交易。*ST深天(000023.SZ,建築材料)上述行為涉嫌違反《證券法》第七十八條第一款及第二款、第七十九條及第八十條第一款、第二款第三項的規定,構成《證券法》第一百九十七條第一款、第二款所述違法行為。中國證監會依據《證券法》第一百九十七條第一款、第二款的規定,中國證監會對*ST深天(000023.SZ,建築材料)責令改正,給予警告,併處以罰款400萬元。