2024年5月22日,國際生物多樣性日在海南舉辦,我國更新發布瞭《中國生物多樣性保護戰略與行動計劃(2023—2030年)》。作為最早簽署和批準《生物多樣性公約》的締約方之一,中國高度重視生物多樣性保護,持續加強生物多樣性調查、監測和評估,組織開展生態繫統資源調查、物種資源調查和各類資源普查。眾多央企、國企積極響應生物多樣性保護行動,開展區域環境治理及生態修複,併關注自然及生物多樣性變化對企業帶來的影響,及時採取應對措施。

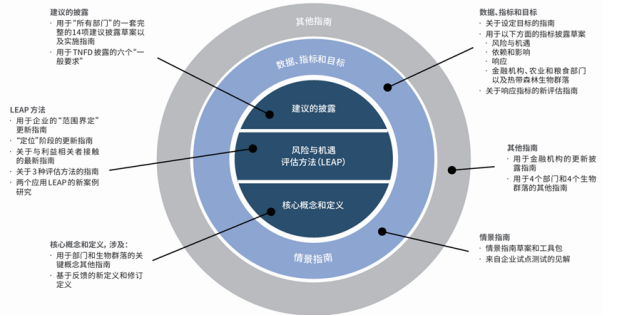

隨著自然和生態繫統變化越來越受到關注,資本市場需要較為完善的信息來進行資產定價併合理配置資本。自然相關財務披露工作組(Taskforce on Nature-Related Financial Disclosures, TNFD)是以市場為主導發起的倡議,於2020年7月由全球75個成員單位(涵蓋金融機構、企業、政府監管機構、智庫及市場聯盟)籌備發起,併在2021年10月正式成立。TNFD在2023年9月發布用於管理和披露自然相關風險的最終版框架建議,以便更好地識彆和管理自然環境相關的風險和機會,促進企業和市場相關方進行信息披露。TNFD框架為“自然”一詞提供瞭基本的概念和定義,將其劃分為四大領域:陸地、海洋、淡水和大氣;由於不同領域的功能不同,不同地區、生物群落和生態繫統之間亦存在較大差異。

|

| 圖 TNFD發布框架概覽 |

TNFD旨在將自然風險因素融入公司管理和商業決策,引導全球資金流向改善自然環境領域,綜合瞭風險管理和披露內容,以便公司披露和應對不斷變化的自然相關風險,例如森林砍伐和棲息地破壞、物種喪失、乾旱、土地使用變化等。

TNFD披露框架

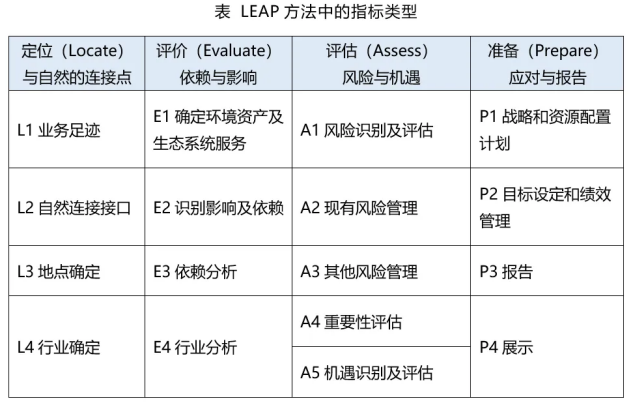

LEAP分析路徑

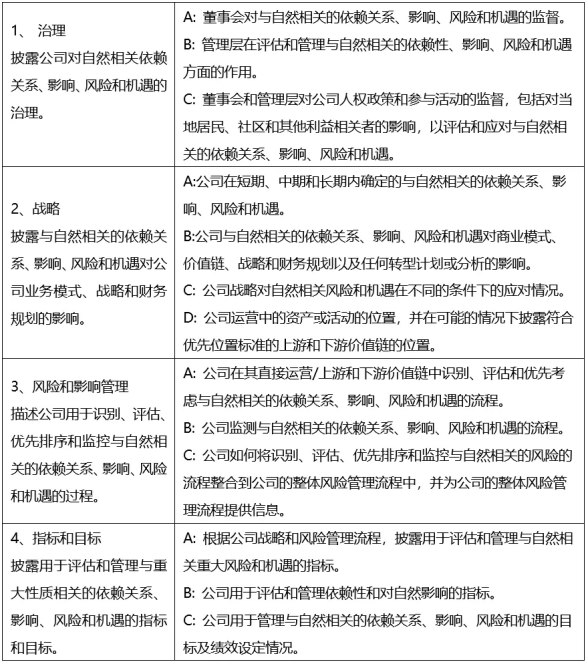

由於貸款、投資和保險等融資活動以及其他所有谘詢活動與自然相關的風險十分複雜,TNFD為公司和金融機構提供瞭一個評估和披露他們對自然的依賴和影響路徑——LEAP,由定位(Locate)、評價(Evaluate)、評估(Assess)、準備(Prepare)構成,強調以科學為基礎、位置優先的方法納入公司和投資組合風險管理。

LEAP 方法為公司提供瞭一個循序漸進的過程,支持各公司對其直接運營和價值鏈進行與自然相關的影響和依賴性評估,併對與自然相關的風險和機遇進行優先排序。

定位與自然的連接

定位是在LEAP指南中至關重要的因素,在定位的過程中公司需識彆具較高自然價值的優先地點,避免在評估自然風險和機遇時存在不同地區,相同領域之間價值差異的漏洞。公司在評估如何影響環境資產和生態繫統之前,可首先仔細研究其運營和價值鏈所在的“生物群落”,以確保正確識彆和量化風險和機遇。

為瞭理解公司與自然環境的相互作用,併篩選敏感點,公司可以利用地理空間分析方法,對公司主要運營地進行自然狀態的篩選評估,篩選評估可以根據公司業務特點選擇適當的評估標準。

評估影響和依賴

公司需對直接運營、上下遊價值鏈中對自然的關鍵影響和依賴進行評估,可以借助ENCORE和SBTN行業層麵重要性評估工具。通常情況下,重要的自然影響驅動因素包括土地、水及海洋使用、資源開發、氣候變化、汙染和物種入侵等;自然依賴主要包括自然資源的直接投入、與生產有關的自然因素、減少自然影響的措施等。

評估與自然相關的風險和機遇

公司可借助WWF風險篩查工具,基於地理位置、行業類彆和資產信息等維度對自然相關的物理和轉型風險機遇進行評估, 評估需涉及與自然相關的各維度風險和機遇的分析,併考慮公司的運營對生態繫統、野生動植物和生物多樣性的影響。

準備應對和報告

在評估結束後,公司應準備好展示由此做出的風險管理、戰略和資源分配決策。根據識彆的風險和機遇,管理層應設定目標,併定義和衡量管理與自然相關的依賴性、影響、風險和機遇的績效。

案例分享

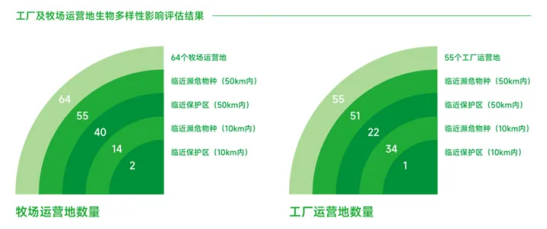

中國蒙牛乳業有限公司(簡稱“蒙牛”)作為我國乳業龍頭企業、全球乳業八強,在2023年度《自然相關信息披露報告》中展示瞭其在TNFD框架下對自然資本的高度重視,通過分析業務運營與價值鏈上下遊環節與自然的關聯,評估瞭對自然的影響及依賴,識彆瞭自然相關的風險和機遇,同時為乳製品行業實現“與自然和諧共生”提供瞭示例參考。

圖 “蒙牛乳業”與自然關聯的識彆及生物多樣性影響評估

資料來源:蒙牛官網(https://www.mengniu.com.cn/sustainable.html)

乳製品行業與生態自然緊密聯繫,蒙牛使用LEAP評估方法,以國內外68座工廠為基礎評估對象,將評估範圍向價值鏈上遊延伸,進一步包含為蒙牛提供原奶的參控股牧場;分析各工廠與主要牧場所在運營地是否涉及瀕危物種、生物多樣性保護區和生物多樣性敏感區等生物多樣性保護優先區域,為自然相關風險與影響的識彆和管理提供基礎支撐。

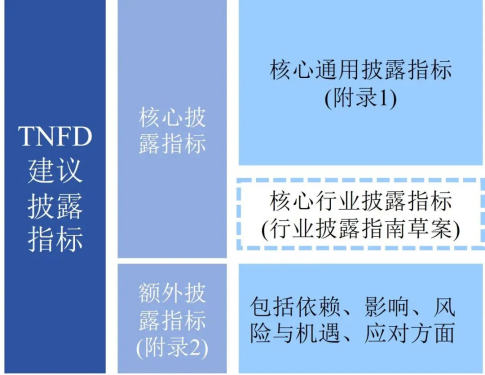

TNFD披露指標

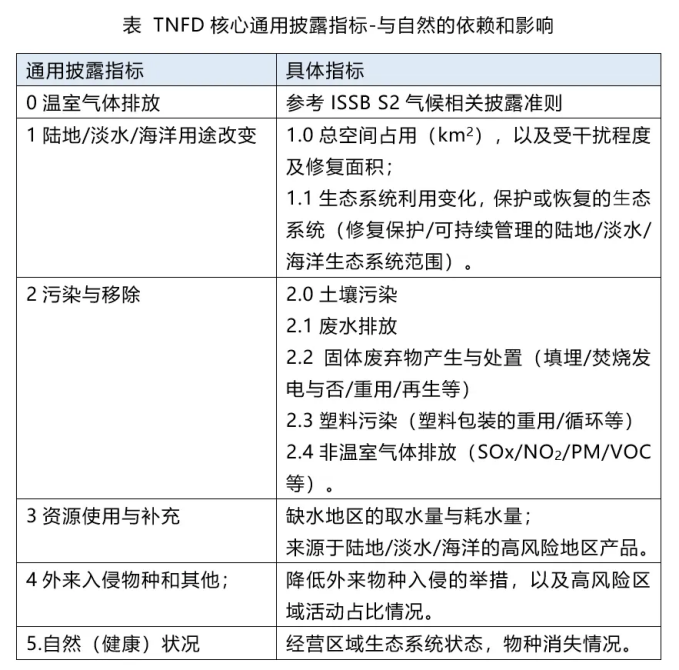

TNFD的披露指標由“核心披露指標”和“額外披露指標”兩部分構成。在披露框架的基礎上,核心披露指標包括適用於所有行業的“核心通用披露指標”和8大行業的“核心行業披露指標”。除披露框架之外,TNFD還發布瞭一套其他指南(Additional Guidance),幫助企業識彆、評估、管理和披露自然相關的問題。TNFD的披露框架和指南有助於企業和金融機構將自然信息納入其決策、風險管理和披露之中,併最終引導全球資金流入改善自然環境領域。

TNFD行業披露指南草案

為便於投資者和其他利益相關方比較企業在行業內與自然相關情況的績效,TNFD通過量化指標對行業層麵進行分析。TNFD在2023年11月發布瞭行業指南草案,仍在徵求市場意見,包括部分行業的披露指標及指標指南,作為對之前披露框架和其他指南的補充。目前TNFD發布瞭自然相關風險評估指南,分彆為石油和天然氣、金屬和採礦業、林業和造紙、糧食和農業、電力公用事業、化學品、生物技術和製藥、水產養殖。此外,TNFD在行業指南草案中提供瞭8大行業企業應用LEAP方法的額外指導。

TNFD和TCFD對比

相比於TCFD專注提高公司在氣候變化方麵的風險和機會的披露,TNFD的關注範圍更廣泛,不僅包括氣候變化,還包括其他自然相關的問題,如生物多樣性、土地使用、水資源和生態繫統服務等。

TNFD和TCFD的設立目的同樣有所不同,TCFD的目標是幫助公司通過識彆、評估和管理與氣候相關的風險和機會,使投資者、債權人和其他利益相關者能夠做出明智的財務決策。TNFD則提供一個框架和工具集,目的是幫助公司理解、評估和披露他們的活動對自然資本的影響,以及自然環境變化對公司的影響,強調的是公司對自然環境的整體影響和依賴程度。

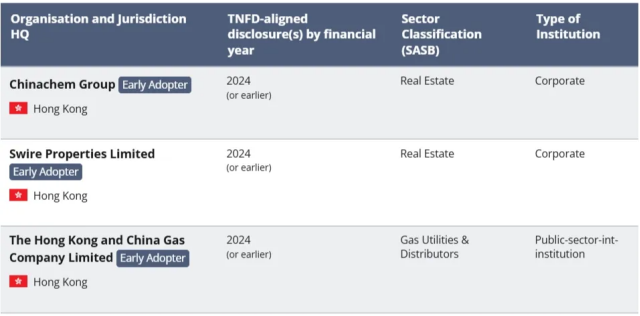

TNFD應用情況

2024年1月,TNFD發布首批早期採納者名單,名單內公司將在2025財年或2024財年及以前按照TNFD建議完成披露。其中,上海新通聯包裝股份有限公司將在2024財年及以前披露,屬於容器包裝行業;香港地區將有3家公司在2024財年及以前披露,行業主要為房地產業和電力公用事業。

|

|

| 圖 TNFD部分2024年響應企業名單 |

此外,國內新奧集團、蒙牛、騰訊等多家公司雖未在早期響應名單內,但在2023年ESG報告中已採用瞭TNFD披露框架體繫識彆自然風險,目前我國參考TNFD框架建議的披露方主要集中於行業龍頭企業。受自然風險識彆工具存在一定使用門檻、企業自身重視程度有限等因素影響,TNFD披露框架在我國實際應用仍處於前期階段,預計未來將有更多公司在ESG報告中採用TNFD披露框架。

TNFD後續產生的影響

在TCFD的經驗基礎上,預計TNFD將通過以下三個方麵產生影響:

1、影響其他標準體繫: ISSB和GRI作為合作夥伴,參與瞭TNFD框架設計和開發階段。TNFD也希望能夠進一步幫助塑造與自然相關的特定披露標準。目前《GRI 101:生物多樣性》2024年版正式發布,替代瞭《GRI 304:生物多樣性(2016年版)》,新版主要為生物多樣性管理和內容披露及量化其影響提供規範準則,為企業識彆和衡量生物多樣性損失產生的潛在風險提供參考及依據;歐盟通過的《歐洲可持續發展報告準則》(ESRS)建議使用TNFD的LEAP評估方法識彆自然和生物多樣性風險,同時將“生物多樣性與生態繫統”作為一項主題標準;國際可持續準則理事會(ISSB)計劃在未來兩年工作中將“生物多樣性、生態繫統及相關服務”納入優先開發主題標準;預計未來將有更多的國際組織與TNFD就自然信息披露方麵進一步合作。

2、為政府製定法規提供參考:TNFD會引導金融市場對資產價值進行定價,併進行相應資本配置,目前市場主導的自願披露框架,未來可能會迅速轉變為許多司法管轄區強製性監管框架的一部分。此外,TNFD框架與《昆明-蒙特利爾全球生物多樣性框架》目標相契合,均呼籲各國政府在2030年前製定關於企業披露相關風險、依賴性和影響的相關文件。我國於2024年5月國際地球日公布正在編製《生物多樣性保護重大工程實施方案》,其他各國政府同樣明確表示支持TNFD,併考慮採納TNFD建議。

3、影響企業價值:對企業而言,積極將自然和生物多樣性納入決策繫統,能夠幫助企業識彆潛在的自然相關業務機會,進而可能提高品牌價值、拓展業務領域、吸引新的資本和增加收入來源;若未及時關注自然相關風險,可能麵臨自然資源變化對供應鏈和製造業務造成的破壞性影響,進而導致保險費用和資本成本上升的風險,或受到監管政策變化帶來的轉型風險等方麵的影響。