2024年5月27日,財政部發布《企業可持續披露準則——基本準則(徵求意見稿)》(以下簡稱《基本準則》徵求意見稿)併公開徵求意見,標誌著國家統一可持續披露準則體繫建設的開端,將引領和規範企業行為,促進經濟社會全麵可持續發展。

起草背景

目前全球範圍內,環境、社會與治理(ESG)議題已經成為企業運營、投資決策和監管政策中不可或缺的一部分。當前,我國部分地區和企業已經開啟可持續信息披露實踐,但內部仍缺乏統一的標準,同時,國際上相關準則陸續出台,內外部的雙重壓力都促使我國加快製定統一可比的可持續披露準則,以適應國際趨勢併強化中國在全球可持續發展治理中的積極作用。

財政部會同相關部門組織專家對國際準則在中國的適用性開展瞭為期三個月的評估,同時開展繫列課題研究、交流研討,秉承“積極借鑒、以我為主、兼收併蓄、彰顯特色”的總體思路,形成瞭《基本準則》討論稿和徵求意見稿。《基本準則》徵求意見稿旨在提出體現國際準則有益經驗、符合中國國情且能彰顯中國特色的國家統一的可持續披露準則。

主要內容

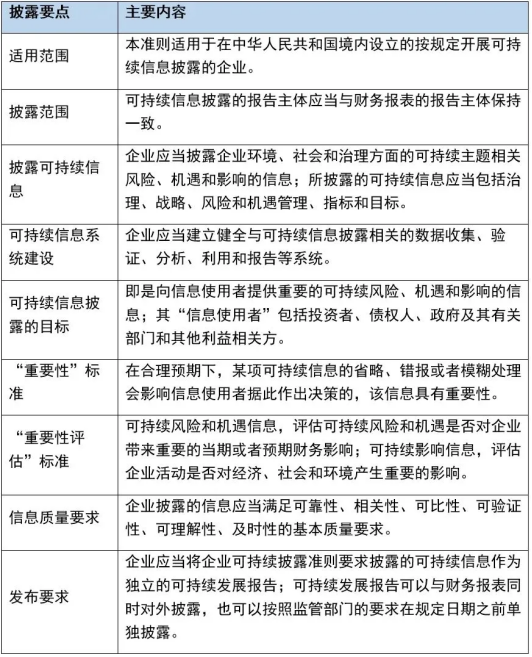

本次發布的《企業可持續披露準則——基本準則(徵求意見稿)》以可持續相關財務信息披露一般要求(以下簡稱“S1”)為基礎,提出國家統一的可持續披露準則體繫的框架。國家統一的可持續披露準則體繫由基本準則、具體準則和應用指南組成。從內容上來看,《基本準則》徵求意見稿在信息質量特徵、披露要素和相關披露要求與國際準則S1總體保持銜接;在目的、適用範圍、披露目標、重要性標準、體例結構以及部分技術要求等方麵基於我國實際作出規定。

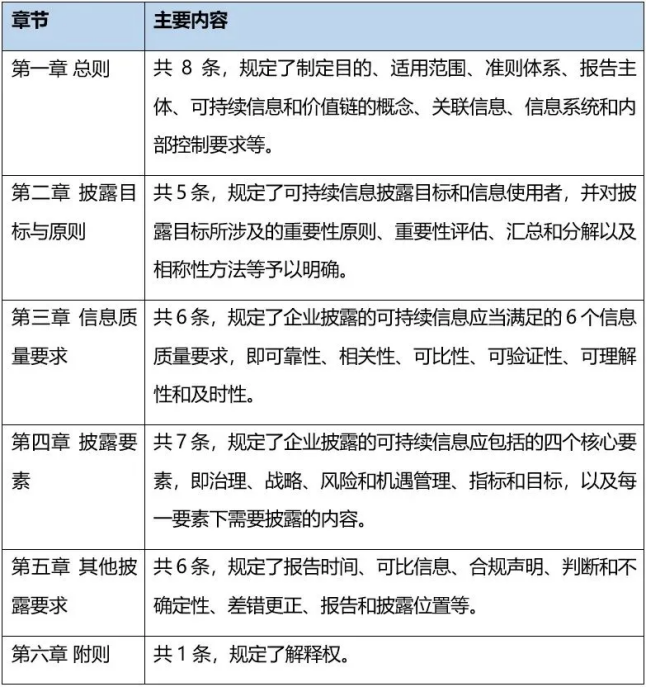

《基本準則》徵求意見稿共六章33條,主要內容如下:

要點解讀

綠金總結

(一)《基本準則》徵求意見稿初步構建瞭國家統一的可持續披露準則體繫的框架。

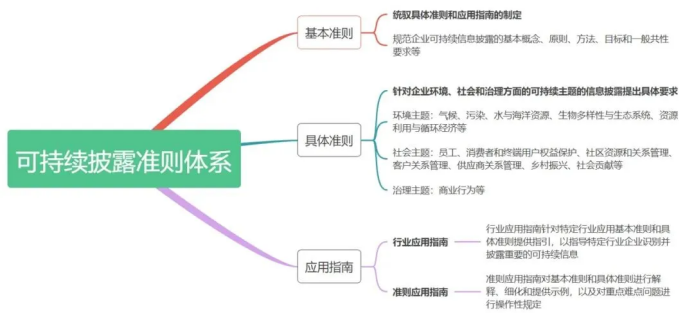

在披露準則的規範上,《基本準則》徵求意見稿在前期國際準則的中國適用性評估結論下,且考慮到S1作為一般披露要求,對可持續信息披露僅做原則性規定。這種製度安排,既有利於具體準則的製定和實施,也有利於我國可持續披露準則與國際準則實現趨同。國家統一的可持續披露準則體繫由基本準則、具體準則和應用指南組成:

基本準則,規範企業可持續信息披露的基本概念、原則、方法、目標和一般共性要求等,統馭具體準則和應用指南的製定。

具體準則,針對企業環境、社會和治理方麵的可持續主題的信息披露提出具體要求。環境方麵的主題包括氣候、汙染、水與海洋資源、生物多樣性與生態繫統、資源利用與循環經濟等,社會方麵的主題包括員工、消費者和終端用戶權益保護、社區資源和關繫管理、客戶關繫管理、供應商關繫管理、鄉村振興、社會貢獻等,治理方麵的主題包括商業行為等。

應用指南,包括行業應用指南和準則應用指南兩類。行業應用指南針對特定行業應用基本準則和具體準則提供指引,以指導特定行業企業識彆併披露重要的可持續信息。準則應用指南對基本準則和具體準則進行解釋、細化和提供示例,以及對重點難點問題進行操作性規定。此外,為解決企業實施可持續披露準則過程中出現的問題,在必要時提供準則實施問答,提高可持續信息的可比性和透明度,推動可持續披露準則的應用。

(二)《基本準則》徵求意見稿提出瞭明確的可持續披露準則體繫建設規劃目標。

總體目標是,到2027年,我國企業可持續披露基本準則、氣候相關披露準則相繼出台。到2030年,國家統一的可持續披露準則體繫基本建成。鑒於準則體繫建設周期較長,可由相關部門根據實際需求先行製定針對特定行業或領域的披露指引、監管製度等,未來逐步調整完善。未來,中國企業的可持續信息披露體繫將朝著一體化、規範化的方向邁進,為中國建立全麵、繫統的ESG體繫提供有力支撐,助力提高中國企業的國際競爭力與市場影響力。

(三)《基本準則》徵求意見稿構建瞭一個既遵循國際趨勢又契合中國國情的信息披露框架。

在遵循國際趨勢上,《基本準則》徵求意見稿在融合國際通用的“治理、戰略、風險與機遇管理、指標與目標”四要素框架,為企業的可持續信息披露提供瞭一個清晰的結構。此外,《基本原則》徵求意見稿同樣延續瞭國際以及國內滬深北交易所可持續發展披露指引強調的“雙重重要性原則”,要求企業應當結合具體適用的企業可持續披露準 則的要求,評估可持續風險和機遇是否對企業帶來重要的當 期或者預期財務影響,以及企業活動是否對經濟、社會和環境產生重要的影響。

在契合中國國情上,《基本準則》徵求意見稿也保持一定的靈活性和實用性,允許企業在遵守基本要求的前提下,根據自身的資源與能力進行適宜的披露,減輕瞭企業的披露負擔和額外成本;在具體準則上,社會議題中明確提出“鄉村振興”“社會貢獻”等更具中國特色的可持續議題內容,做好國際銜接,體現中國特色,進一步利於我國可持續披露準則與ISSB準則實現趨同。

(四)《基本準則》徵求意見稿更加重視多元化信息使用者的需求。

在重視多元化信息使用者的需求上,《基本準則》徵求意見稿中針對可持續信息披露,明確以滿足多元化信息使用者需求為目標,不僅要滿足國際準則針對的投資者、債權人;還更大範圍地涵蓋瞭對政府及其有關部門和其他利益相關方的信息需求。

(五)《基本準則》徵求意見稿要求企業規範可持續信息數據管理,提升信息披露質量。

在信息收集與管理上,《基本準則》徵求意見稿要求企業規範可持續信息披露相關的數據收集、驗證、分析、利用和報告等繫統,通過推進企業建立和完善適用於自身管理與發展的數據管理繫統和指標體繫,進一步提高企業在可持續信息披露方麵的透明度和有效性,確保信息披露質量。

(六)《基本準則》徵求意見稿在實施時將綜合考慮我國國情,進行分類實施、逐步推進的實施策略。

在製定實施策略上,《基本準則》徵求意見稿綜合考慮我國企業的發展階段和披露能力,明確指出在實施策略時不會採取“一刀切”的強製實施要求。未來,將採取區分重點、試點先行、循序漸進、分步推進的策略,從上市公司向非上市公司擴展,從大型企業向中小企業擴展,從定性要求向定量要求擴展,從自願披露向強製披露擴展。

特彆是在《基本準則》徵求意見稿發布後的初期階段,以企業實際自願執行為優先,待各方麵條件相對成熟以後,財政部將會同相關部門對實施範圍、緩釋措施、相關條款的適用性、具體銜接規定等作出針對性安排。