- 中资海外融资及可持续融资的特点和现状

2025年是“一带一路”战略构想提出第12年,也是正式进入实施阶段第10年。绿色、可持续及高质量发展一直是中国政府支持企业“走出去”的核心指引。这不仅体现在不再投资新的海外煤电,更体现在对中资企业海外可持续融资的大力支持上。例如,2023年启动的中国-新加坡绿色金融走廊,已成为支持双向可持续金融融资的典范。

(一)可持续相关融资规模稳中有升,成为中资海外融资的重要组成部分

中国目前已经成为世界最大的可持续金融市场之一。而自2023到2025年的三年间,从中资企业海外债券融资的数据来看,无论是总体发行规模,还是可持续贴标债券在中资境外发行[1]占比都在稳中有升。可持续发展相关贴标债券占总发行数量的比例从2023年的5.8%增长到2025年的14%,发行额也增长到345亿美元,较2023年增长了近75%[2]。贴标债券已经成为中资海外融资的重要工具。这和国际上可持续相关债券发行情况相反,根据国际资本市场协会(ICMA)的数据,2025年全球可持续相关债券发行量从2023年的7,817亿美元下跌到2025年的7379亿美元,相比2024年峰值的8971亿美元下降了17.7%。这也显示了中资企业对可持续金融市场的持续关注和积极参与。

另外,贴标双边贷款或者银团贷款已经成为中资企业海外融资的重要组成部分。各主要市场的金融机构已经有成熟的支持机制和一定的利息折扣补贴。这也为企业提供了更多元的融资渠道。

图表一:2023-2025中资企业海外发行债券数量及贴标债券占比

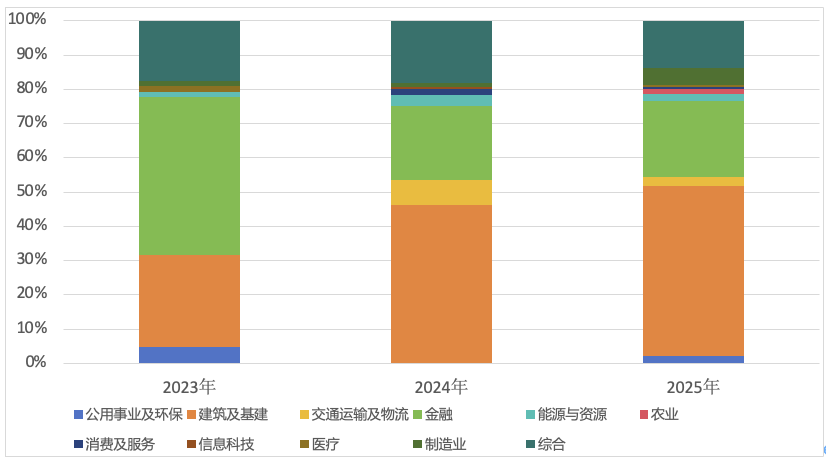

从中资海外可持续相关融资发行人行业构成来看,金融机构一直都是境外可持续金融市场的重要参与者。与此同时,越来越多的其他行业的企业参与到贴标市场中。其中,建筑和基建行业的企业所占所有贴标债券发行的比例从2023年的27%增长到2025年的接近50%。这与建筑行业绿色转型路径相对清晰,政策支持明显,房地产业传统融资渠道收窄相关。(见图表二)

图表二:2023-2025年贴标债券发行人行业构成占比(%)

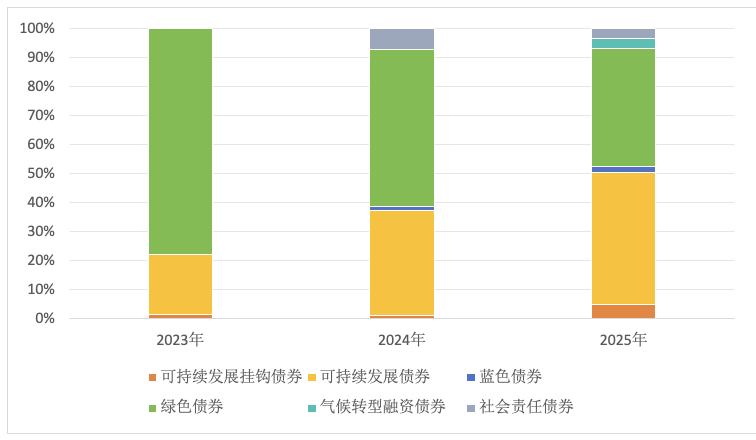

从可持续发展贴标相关的种类来看,绿色债券一直都是主要的贴标债券主要的发行种类,但随着可持续金融市场的发展和创新,其他类别的贴标产品也不断涌现,特别是可持续发展债券[3],近三年发展迅速,其占比在2023-2025年间从21%增长到46%。(见图表三)。

图表三:2023-2025年中资海外贴标债券类别

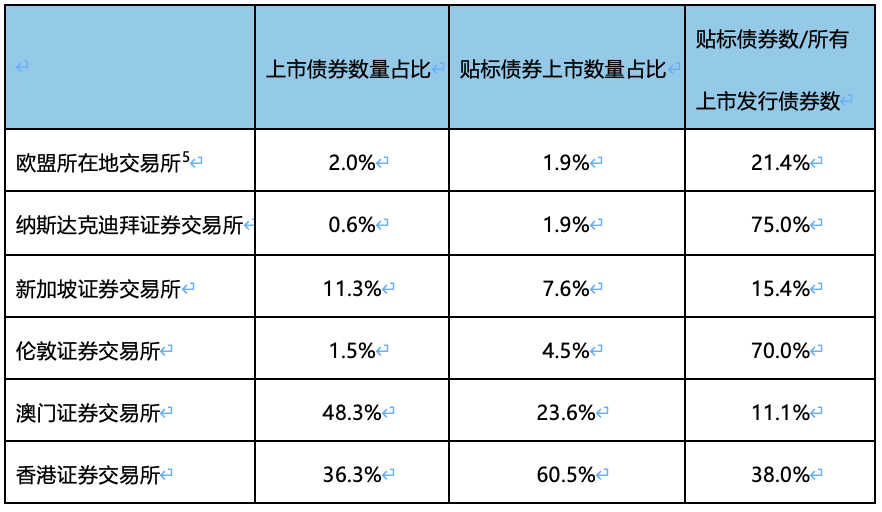

(二)澳门,香港和新加坡成为海外融资核心节点

澳门,香港和新加坡凭借地缘优势、流动性以及监管支持,已经成为中资企业海外融资的主要平台,未来也将继续成为可持续发展相关融资的核心节点。(见表一)

香港和澳门一直以来都是中资企业首选的出海融资市场。2024年以来,超过80%的境外发行债券以及贴标债券都是香港证券交所和澳门证券交易所上市。新加坡作为中资企业发行债券和可持续相关债券的“第二上市地”,重要性日益凸显。在新加坡交易所上市的债券占比一直维持在11%以上。

表一:2025年中资企业海外债券上市纵览[4]

新加坡金融市场对中资企业的吸引力与地缘政治变换及中国与东盟贸易日益密切息息相关。东盟已成为中国最大贸易伙伴,新加坡凭借其资本流通便捷性、文化相近及地理位置,成为中资企业进军东南亚的前哨。同时,新加坡政府对可持续金融的政策和财务支持,使其成为可持续相关融资的理想市场。

- 融资成本、业务国际化成为中资海外融资的主要考量

中资企业境外融资决策主要受融资成本、国际化战略、品牌声誉及地缘政治等因素影响。

1.融资成本和政策路径的确定性

融资成本和波动性是企业决定融资渠道和方式的核心因素。展望2026年,尽管中美均处于宽松周期,但美国因核心通胀粘性和就业韧性,货币政策走向不确定,美元融资成本难以预判,增加了境外美元融资风险。相比之下,中国政策路径相对清晰。根据2026年央行工作会议部署,货币政策将保持适度宽松。整体而言,人民币融资具备成本优势和可预期性,更利于境外主体开展中长期资金规划。

2.就近融资与本地化品牌建设

“就近融资,本地使用”成为中资企业国际化和本地品牌打造的重要考量。随着中资企业海外业务不断扩大,就近融资的灵活性以及成本优势将日益凸显。同时,中资企业海外市场份额的扩大,使得国际投资人和金融服务商对其业务了解加深。中资企业的海外融资渠道将不仅仅局限于中资银行海外分支机构,也同步和本地金融机构建立密切合作,获得国际投资人的青睐。这种良性循环将进一步推动中资企业“走出去”。

3.可持续金融的天然契合

近年来,中国企业在新能源、新基建等领域全球竞争力不断增强,海外扩张提速。而这些产业与可持续发展相关议题具有天然一致性,是海外主要市场支持发展的方向。不论是新能源车企进军欧洲市场,还是光伏风电在东南亚的迅速落地,这些都为所在地的绿色转型做出重要贡献。随着各个市场纷纷出台绿色转型政策,金融机构和投资者对绿色、碳转型相关资产的关注也日益增强。

4.制约因素仍在

首先,地缘政治不确定性的持续加剧导致企业在进行长期融资规划时面临更大的挑战。政策的频繁调整与国际关系的多变性,直接影响了跨境资本流动的稳定性与投资决策的可预期性。其次,尽管可持续投资理念日益普及,符合国际绿色或者碳转型标准、同时具备高收益潜力的底层资产在市场中依然稀缺。这一结构性缺口限制了资金的有效配置,也在一定程度上制约了可持续金融产品的规模化发展。再者,可持续金融市场融资带来的成本优势也在逐渐削弱。随着传统融资渠道成本回落,绿色融资的利差优势不再明显,使得发行人或者借款人进入可持续金融市场的动力略有降低。最后,各个市场的绿色或者可持续金融标准和定义不完全一致,一定程度上增加了跨境认证的流程复杂性与合规成本,带来新的不确定性。

- 2026展望

(一)中资企业出海持续,海外融资保持活跃

尽管面临地缘挑战,中资企业全球化布局的步伐不会停止。预计2026年中资海外融资规模将保持稳中有增,特别是“新基建”领域企业,将继续利用境外市场进行资本运作,支持其海外业务发展。

(二)可持续发展相关融资呈现强政策导向与地域分化

2026年,贴标类融资将呈现强政策导向性,地域分化将更加明显:新加坡和香港依托其成熟的可持续金融生态和补贴政策,继续成为中资企业发行贴标债的首选地;而受地缘因素和特朗普政府对可持续金融和ESG(环境、社会和公司治理)的负面看法的影响,中资企业在欧美市场的融资难度和成本将持续上升。

(三)可持续融资创新持续发力

1.境内外资本市场联通性加强,绿色熊猫债或成亮点

根据中诚信数据,2025年熊猫债市场累计发行规模突破万亿大关,纯境外发行人占比攀升至近五成。展望2026年,随着熊猫债市场成熟,且2026-2027年对境外机构利息收入暂免所得税政策延续,熊猫债的融资成本优势将进一步放大。预计2026年,将有更多“一带一路”沿线国家主权机构及跨国企业发行熊猫债。同时,境内外标准互认将加速,更多国际发行人将发行符合国际和国内标准的绿色熊猫债。

2.金融产品创新成为亮点,碳转型从概念转向实际

随着可持续金融和碳转型进入深水区,企业和金融机构将不断探索多元化的产品创新路径。以中国农业银行新加坡分行为例,该行在2025年底成功定价并发行了3亿美元三年期 “可持续发展挂钩贷款融资债券”(Sustainability-Linked Loan financing Bond, SLLB)。作为东南亚市场上的首单此类产品,本次发行吸引投资人订单峰值达22亿美元,超额认购倍数逾7倍,充分体现了市场对农行新加坡分行稳健经营实力和可持续发展战略的高度认可。

与此同时,碳转型金融将从概念逐渐转为实际。中国在探索碳转型金融方面处于较为领先的位置,中诚信绿金已经为多笔境内高碳排企业的碳转型贷款和债券发行提供了独立第二方意见,重点评估企业的转型计划和融资资金使用情况,助力相关企业的有序转型。而在国际市场,多个主要市场正逐步将碳转型活动纳入其绿色或者可持续金融活动目录(详见附录一:各主要海外市场可持续金融目录对比),为支持各地金融机构更多地关注高碳排企业的碳转型需求提供制度基石。例如,2025年底,星展银行(DBS)、马来亚银行(Maybank)和华侨银行(OCBC)联合向YTL PowerSeraya提供了一笔5亿美元的转型贷款,用于其在新加坡建设一座600兆瓦装机容量、氢能兼容的燃气轮机电厂。该项目成为首个符合新加坡—亚洲可持续金融分类标准的碳转型融资案例。可以预见,未来市场上将涌现出更多碳转型专项的贴标金融产品。

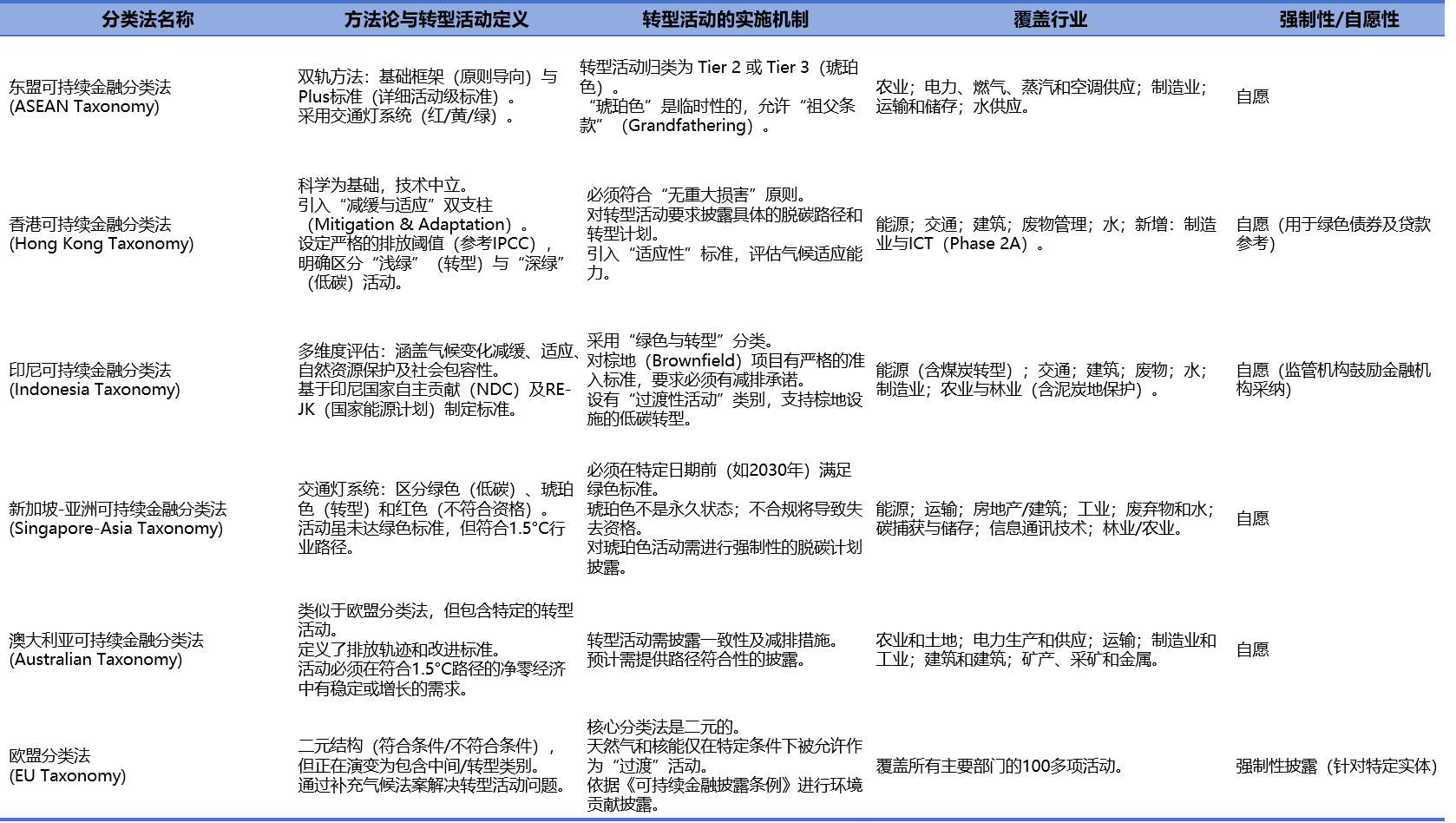

3.多边可持续金融共同分类目录将获更多关注

各市场推出的可持续金融目录呈现出明显的本地化特色,体现在涵盖行业不同,对碳转型活动的定义和阈值设定也存在差异,一定程度上增加了跨境贴标融资的复杂性(参考附件一)。国际市场上对打通各国家或地区性目录的呼声也愈加强烈。近年来,在中欧共同目录(Common Ground Taxonomy)的基础上,中国、欧盟和新加坡等探索编制了《多边可持续金融共同分类目录》(M-CGT),旨在推动跨境绿色资本流动和标准互认。随着跨区域绿色融资需求的提升,M-CGT预计在2026年会受到更多市场关注,有望成为跨境绿色资本流动的重要参照标准。

- 总结

2026年中资企业海外融资市场将呈现“境内境外双轮驱动、传统转型并行发展”的格局。可持续融资将不再仅仅是资金工具,而是企业展示全球竞争力、实现高质量发展的核心战略。作为头部可持续金融服务提供方,我们将持续引领市场,推动标准统一与产品创新,助力客户在复杂的国际环境中行稳致远。

附件一:主要海外可持续金融目录

[1] 包括可持续发展,可持续发展挂钩,绿色,蓝色,社会责任,气候转型融资等可持续相关贴标债券。中资境外发行指中资企业发行人在境外的发行,包括在香港、澳门证券交易所上市。

[2] 数据来源:中证信用科技亚洲债券市场综合性信用分析平台,信寰国际

[3] 可持续发展债券是“资金用途限定”的债券,用于绿色和社会项目;而可持续发展挂钩债券则是“资金用途不限定”的债券,其票息等财务条款与发行人实现可持续发展绩效目标挂钩。

[4] 部分债券存在两地或多地上市

[5] 欧盟所在地交易所包括:法兰克福交易所,卢森堡交易所,杜塞尔多夫交易所,欧盟MTF交易所,慕尼黑交易所,维也纳交易所,德国斯图加特交易所,巴黎泛欧交易所以及中欧国际交易所。