薛東陽 中誠信國際首席人力資源官、中誠信綠金總裁

為深入貫徹落實中央金融工作會議精神和《國務院關於加強監管防範風險推動資本市場高質量發展的若乾意見》,落實中國證監會《關於加強上市公司監管的意見(試行)》等政策文件要求,推動上市公司高質量發展和投資價值提升,規範上市公司可持續發展相關信息披露,在中國證監會的指導下,2024年4月12日三大交易所正式發布瞭《上市公司自律/持續監管指引——可持續發展報告(試行)》(以下簡稱“《指引》”),併於2024年5月1日起生效。該《指引》的發布對我國上市公司在環境、社會和治理(ESG)等可持續信息披露方麵做出瞭明確的規範,填補瞭我國上市公司監管層麵ESG信息披露標準的空白。

上市公司在可持續發展信息的披露上展現出的規範性、一致性、可比性和真實性,不僅奠定瞭ESG評級可信度的根基,更是有效吸引長期投資資本的關鍵因素。通過對納入《指引》強製披露的上證180、科創50、深證100、創業板指數樣本公司以及境內外同時上市的公司(以下簡稱“強製披露樣本企業”)的統分分析發現,近三年強製披露樣本企業的披露比例穩步上升,2024年總體披露比例近91%;ESG評級穩步提升,A(含)以上級彆比例近兩年維持在63%左右。

強製披露樣本企業的ESG披露和評級表現起到瞭良好的社會示範效應,這將進一步提升上市公司乃至全市場相關企業主體信息披露的規範性和積極性。尤其隨著2024年5月27日財政部《企業可持續披露準則-基本準則》(徵求意見稿)(簡稱“《基本準則》”)的發布,“雙重重要性”原則對ESG信息披露的實質要求越來越高,企業應提早做好準備規劃,以應對越嚴格的監管要求。

一、強監管ESG信息披露政策對企業可持續發展的影響

國際ESG發展的較早,ESG信息披露標準也相對較多,近幾年逐步呈集大成化發展。麵對國際上眾多披露標準企業表現無所適從,而國內ESG信息披露標準多以團標、課題研究等形式呈現,在權威和適用性上存在一定的挑戰,我國監管層麵的ESG信息披露標準的出台是 一直以來各組織機構和企業的期待,為中國企業注入瞭一劑強心劑。

經過近幾年的探索、沉澱和積累,我國ESG信息披露由逐步探索到邁向規範化發展,國務院國資委、證監會指引下的三大交易所、財政部分彆在2022至2024年期間出台瞭不同層麵的ESG監管和促進政策,截至目前,我國已形成瞭國家和監管層麵的強製ESG信息披露的架構,而三大交易所《指引》作為監管層麵正式出台的具有ESG信息披露實操指引價值的重要文件的有效落地,也是資本市場上市公司和其他社會企業關注的重點。

(一)填補瞭我國上市公司監管層麵ESG信息披露標準的空白,有助於ESG信息披露的規範化和標準化

《指引》作為國內第一份監管層麵的ESG信息披露標準文件,設置六章63條內容,對包括《指引》的適用範圍、實施時間、披露要求、過渡期安排、“治理—戰略—影響、風險和機遇管理—指標與目標”四個核心內容披露框架,以及包括應對氣候變化、汙染物排放、生態繫統和生物多樣性保護、鄉村振興、創新驅動、員工等21個議題的披露信息進行瞭詳細描述,為企業開展ESG信息披露提供瞭全麵的參考,具有實操性和規範性。

(二)遵從“雙重重要性”原則,對企業ESG信息披露提出瞭更高的要求,首批強製披露樣本企業首先麵臨更高的挑戰

《指引》和《基本準則》均從“財務重要性”和“影響重要性”兩方麵對企業的ESG信息披露提出瞭規定和要求,將雙重重要性和企業發展的實際結合起來,企業披露內容差異化,更科學合理。但從“雙重重要性”的實質來看,不僅需要企業將ESG議題與企業自身財務指標結合起來,同時也關注企業發展對外界環境的影響,如何通過量化方式衡量、評估和披露成為企業信息披露的重難點。而對於納入《指引》強製披露的上證180、科創50、深證100、創業板指數樣本公司以及境內外同時上市公司來說,如何在2026年有效落地披露要求是一項重要挑戰。

(三)監管指引促進包括ESG評級在內的ESG生態圈的良性可持續發展

監管主體作為ESG生態圈發展的重要參與方,通過政策的製定為生態圈發展提供一個規範的標準,有助於促進其他參與主體能夠更好的應用ESG披露信息。企業是信息披露的主體,信息透明度和披露信息的實質性是對企業進行ESG評級的基礎,而雙重重要性原則與ESG評級的內涵本質具有一致性,良好的信息披露有利於為ESG評級提供更有效的可對比的信息,促進評級質量提升,進而有助於投資決策,從而引導資本流向ESG表現好的企業,鼓勵企業提升ESG治理,形成正向循環。

二、強製披露樣本企業ESG信息披露與評級表現分析

中誠信綠金以三大交易所《指引》強製披露範圍樣本企業為統計範圍,基於自身的ESG評級模型,對強製披露樣本企業的ESG信息披露和ESG評級表現現狀進行分析,更加直觀的展示我國上市公司當前的ESG發展情況以及指引落地的實踐基礎,為未來上市公司乃至其他企業主體開展ESG信息披露和ESG體繫建設提供參考。

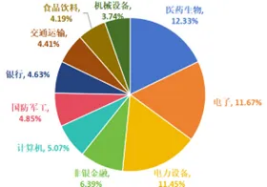

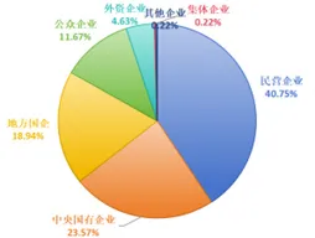

根據wind數據統計,截至2024年6月末,報告期內強製披露樣本企業合計454家(扣除強製披露範圍的重複企業)。這454家公司分屬30個行業(申萬行業分類)板塊,醫藥生物、電子、電力設備、非銀金融以及計算機行業等前五大行業企業占比46.92%,前十大行業累計占比超過瞭全部樣本企業的三分之二;此外,454家上市公司中中央企業、地方國有企業和民營企業占比最高,其中中央企業和地方國有企業合計占比42.51%,民營企業占比為40.75%,占比相當。具體詳見下圖。

圖1:強製披露樣本企業行業分布

圖2:強製披露樣本企業屬性分布

(一)ESG信息披露比例遠高於上市公司平均水平,ESG報告仍為主流披露形式

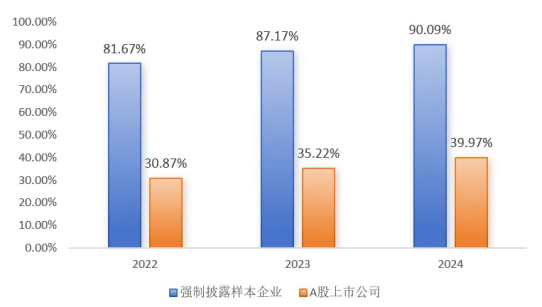

在“雙碳”目標的驅動下,上市公司可持續發展意識不斷提升,在市場和監管的雙重推動下,越來越多的上市公司主動增強瞭發布可持續性信息的意願。截至2024年6月末,強製披露樣本企業中45家企業尚未公布其2024年可持續發展相關報告(含ESG報告、可持續發展報告、社會責任報告等),披露比例為90.09%,高於A股上市公司平均水平2倍多,詳見下圖。

圖3 強製披露樣本企業與A股上市公司可持續相關報告披露比例對比

從各樣本類型來看,2024年深證100指數和境內外同時上市的公司實現瞭可持續發展報告披露比例達到100.00%,科創50指數和上證180指數的上市公司披露比例超過瞭90.00%,創業板指數樣本披露比例近70%,強製披露樣本企業顯示出較好的對ESG認識和實踐。

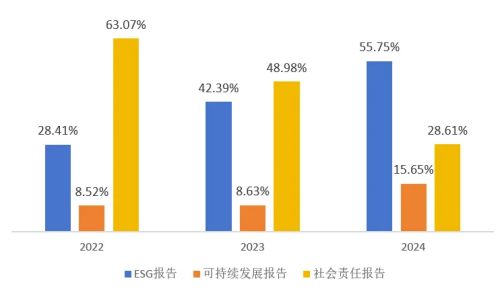

從披露報告形勢來看,強製披露樣本企業在2024年可持續信息披露形式上發生瞭較大轉變,2023年社會責任報告占比48.98%, 而2024年ESG報告攀升至55.75%,已成為企業對外溝通可持續發展信息的首選模式,具體詳見下圖。

圖4:強製披露樣本企業可持續相關報告披露形式

(二)ESG評級表現整體處於上市公司領先水平,呈現較好的引領和示範作用

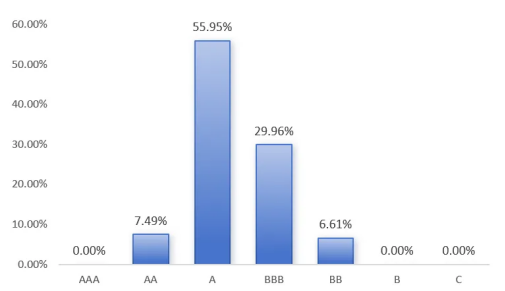

中誠信綠金依據行業ESG評級模型對454家強製披露樣本企業開展ESG評級。近三年,強製披露樣本企業的ESG評級表現穩步提升,從2022年的79.03%提高到瞭2024年的93.39%。具體來看,BBB級彆的公司有136家,占總數的29.96%;而獲得A級評價的公司則多達254家,占比高達55.95%,較2023年A股和中資港股全市場水平(A及以上級彆占比約12.70%)整體表現優異,強製披露樣本企業整體上的ESG風險和機遇管理水平呈現出良好態勢。

圖5:強製披露樣本企業2024年ESG表現級彆分布

從ESG評級結果的表現來看,在國家“雙碳”目標的導向下,強製披露樣本企業正積極響應ESG(環境、社會與治理)理念的號召,步入一個全新的高質量發展階段。企業不僅將ESG原則內化為企業管理的核心要求,還通過定期發布ESG報告、強化信息透明度、確保生產安全、推動技術創新、積極參與公益活動、保障員工合法權益等多維度行動,展現其深刻的社會責任感。

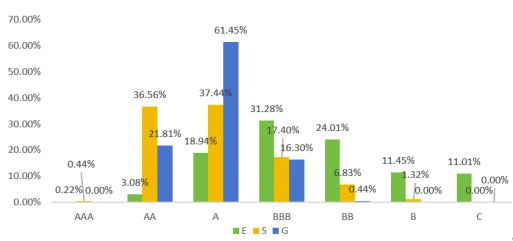

分維度看,強製披露樣本企業環境(E)維度集中在BBB和BB級彆的合計占比55.29%;社會(S)和治理(G)維度界彆主要集中在AA和A級彆,分彆占比合74.00%和83.26%,環境維度的表現仍是我國企業當前階段仍需進一步提升的主要方向,尤其在強製監管信息披露的趨勢下,環境維度的量化信息披露需要更大程度的提升,也麵臨更大的挑戰。

圖6:強製披露樣本企業2024年分維度ESG級彆分布

三、強監管環境下企業ESG信息披露應對建議

此次《指引》的正式發布,填補瞭我國上市公司監管層麵ESG信息披露標準的空白,將促進提升上市公司可持續信息披露的全麵性、完整性、可比性和準確性,對上市公司踐行可持續發展具有重要的指導意義,為後期擴大強製披露範圍主體,相關部門做好ESG評級、指數開發和投資等工作奠定瞭基礎。

(一)ESG信息披露是中國企業走出去的一項重要工作,應提前積極做好應對準備

ESG作為全球對話的共同議題,其發展受到全球機構的關注。對於中國企業,尤其具有全球業務布局的企業來說,關注ESG、理解ESG和管理ESG成為影響企業業務發展的一項重要工作。《指引》和《基本準則》的基本框架和邏輯與國際主流ESG信息披露框架保持一致,為企業提供瞭一套具有國際前瞻的ESG信息披露框架,有助於中國企業與國際大環境的銜接和業務的拓展,已成為出海企業必做的一項基本功課,應在《指引》的指引下提升自身的ESG信息披露能力。

(二)以行業優秀標杆企業為參考,加快ESG信息披露進程

《指引》明確對強製披露樣本企業的ESG信息披露時間和內容做瞭安排,由以上分析可知,樣本企業在ESG意識和實踐方麵已取得一定的成績,但在《指引》的要求下信息披露仍麵臨著新的挑戰,需要時間進行改善。樣本企業應充分借鑒行業內優秀企業的經驗,加快自身在ESG管理方麵的建設,按照披露時間安排,盡早布局,以從容應對2026年的信息披露要求。同時,在國家層麵和監管層麵的雙重政策影響下,結合國家“雙碳”戰略時間節點,尚未納入強製披露樣本企業也應積極關注ESG信息披露的最新要求,在形式和實質性均實現有價值的披露。

(三)結合企業自身發展實際,分階段逐步製定符合企業發展階段的ESG體繫建設路徑

ESG管理體繫建設是一項長期的工作,ESG信息披露是企業ESG管理體繫建設的第一步,體現企業在內部管理的規範和合規性。建議遵循“由簡到繁,由形式到實質”的原則,結合企業不同發展階段,分階段逐步開展,同時做好成本預算。通過培育可持續發展文化、建立健全治理架構、建設信息收集繫統、融入企業發展戰略等繫列工作逐步開展。數據收集作為ESG信息披露和管理的第一步,結合我國企業當前在信息收集方麵的不足,企業應優先考量。財政部《基本準則》徵求意見稿的第八條提到“企業應當建立健全與可持續信息披露相關的數據收集、驗證、分析、利用和報告等繫統,完善可持續信息披露的內部控製,確保可持續信息披露的質量”。在實際執行過程中,可充分考量企業規模和發展階段開展數據收集工作,對於大型企業來說,由於複雜的組織架構和廣泛的業務覆蓋,人工收集信息較為困難且較難回溯,因此繫統化建設是一項必要的選擇。

(四)加強ESG生態圈各主體間交流,進一步將ESG發展與內外部環境、企業的實際經營戰略結合起來,構建良好的ESG發展生態圈

在ESG管理實踐過程中,企業應加強與投資機構、ESG評級機構等機構的溝通,關注利益相關方的ESG需求以及自身的ESG評級表現,不斷吸引金融機構和優秀投資人關注。ESG評級作為連接企業和投資人的重要紐帶,能夠通過第三方的專業性為投資人提供更為直觀的ESG評級表現,便於使用和管理。在強監管政策的指導下,企業通過加強自身ESG信息披露,能夠更有效的對標ESG評級關注的內容,進而不斷獲得第三方評級機構做出更客觀、科學的評價,有助於企業能夠更好地向利益相關方展示自身實力,通過ESG生態圈量良性循環,助力企業的高質量發展。